Ya se está utilizando petróleo diesel para la generación de electricidad

Las paradojas del discurso de la sobreoferta

El Boletín Mensual correspondiente a septiembre de este año, elaborado por el Comité de Operación Económica del Sistema Interconectado Nacional (COES), que reseña las cifras oficiales de lo que se registró en la operación de las empresas hasta dicho mes, refuerza lo que vengo anunciando recurrentemente, la sobreoferta tan promocionada tiene sus bemoles. Mi pronóstico que en el año 2020, la demanda se cubrirá con operación de centrales a petróleo diesel, se ha adelantado al 2017.

La termoeléctrica dual gas natural (GN)/ diesel 2 (D2), Samay I, de propiedad de Kallpa Generación SA, ubicada en la ciudad de Mollendo, región Arequipa; que forma parte del Nodo Energético del Sur (NES), ha operado en septiembre pasado utilizando D2, ante la carencia de GN, dado que el suministro de este energético estaba previsto hacerse mediante el Gasoducto Sur Peruano (GSP). Se generó energía por 126.85 gigavatios hora (GWH), que equivale a una operación contínua mensual a una capacidad de 176 Megavatios (MW). Cifra nada despreciable, equivale al servicio para 88,000 hogares.

Pero no solo eso ha tenido que ver con el D2, sino también que para cubrir el máximo consumo del mes (máxima demanda), que se produjo el día 20 de septiembre a las 18.45 horas, ha sido necesario aportar 322 MW producidos con este combustible, de los cuales el 95% ha correspondido a Samay I. Así que los que han venido afirmando sentenciosamente y lanzando acusaciones por una supuesta inutilidad del NES y el GSP, se pueden ir retractando.

Es importante aclarar lo ocurrido, porque el mismo Boletín del COES nos indica que en el mercado de compra y venta de excedentes de energía generada (mercado spot), el precio medio de la energía vendida fue de 13.52 US$/MWH. Mientras que revisando los precios a Nivel de Generación (PNG), publicados por Osinergmin para el mismo mes, que es el que pagan los consumidores industriales, comerciales y residenciales, cuyo consumo es inferior a los 200 KW; el valor fue 47.90 US$/MWH, es decir 254% mayor.

LA SOBREOFERTA CONTIENE UNA GRAN COMPONENTE A D2

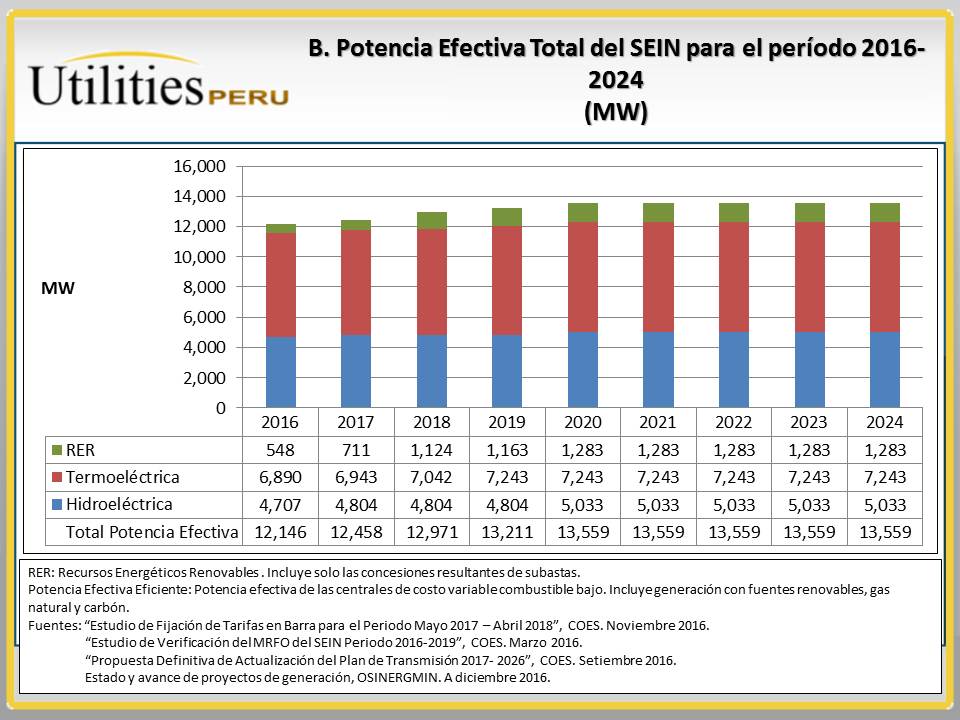

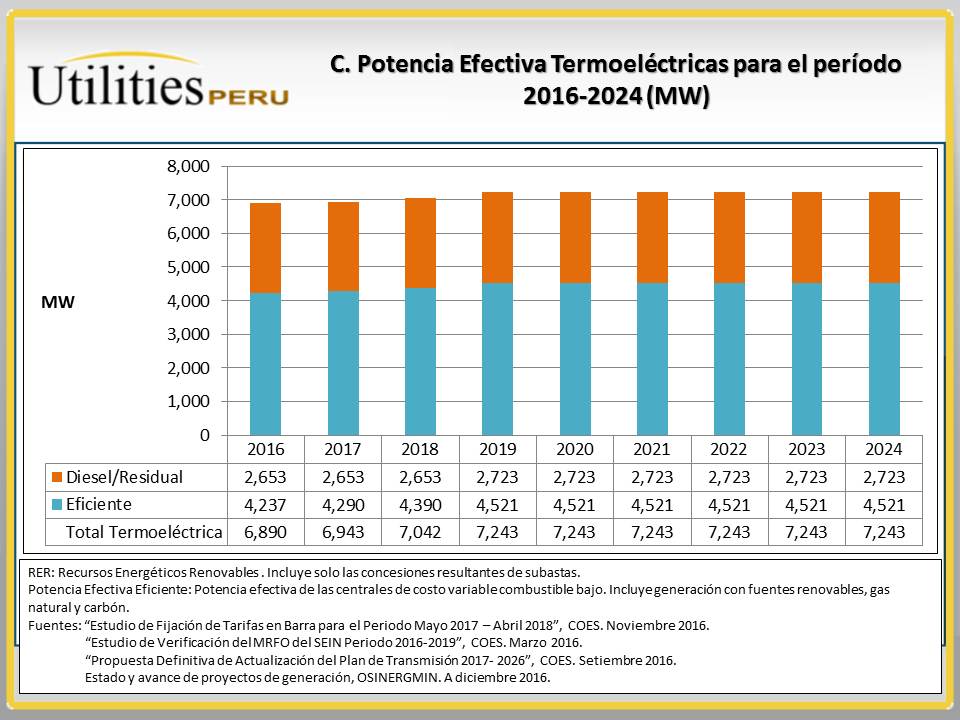

En el presente año, las cifras oficiales del COES nos indican que la oferta de potencia efectiva total existente es de 12,458 MW y la Máxima Demanda Registrada en el año, que ocurrió en marzo pasado, fue de 6,596 MW, la diferencia ascendió a 5,862 MW, de los cuales 2,653 MW corresponden a Diesel y Residual 6. Es decir que el 45% del excedente corresponde a combustible líquido de alto costo.

Lo que ha venido ocurriendo es que han dejado de operar por motivos programados e imprevistos centrales de bajos costos de operación (hidráulicas y térmicas a GN) que ha obligado al uso de unidades de alto costo de combustible (diesel y/o residual). Queda claro que hay una vulnerabilidad manifiesta aun con el magro crecimiento de la demanda actual, que ha sido de tan solo 1.8% acumulado a septiembre.

POR MANDATO LEGAL HAY UNA FORMA PARTICULAR DE CALCULAR EL EFECTO DE LA OPERACIÓN DE LAS CENTRALES DE ALTO COSTO.

Desde el año 2008, fecha en la que se registraron carencias de oferta, se normó mediante un Decreto de Urgencia, DU-049-2008, una forma particular de calcular el sobreprecio por la operación de centrales de alto costo combustible, lo cual lo pagamos todos los consumidores a nivel nacional. La filosofía fue atenuar el impacto a la mayoría de usuarios. Esta metodología luego de sucesivas prórrogas fue extendida hasta el 01 de octubre pasado, mediante la Ley 30153, promovida por este gobierno en noviembre del año pasado.

Esta metodología no influye en la formación de precios en el mercado spot donde se transa compra y venta de energía producida con combustibles de bajo costo a valores ínfimos. Así se explica que en este mercado se obtuvieron precios de 13.52 US$/MWH, en transacciones entre generadores, entre éstos y distribuidores y entre generadores y clientes con demandas superiores a 200 KW (clientes libres). Mientras que el resto que son 7.02 millones de consumidores no se han beneficiado un ápice de este hecho.

¿QUÉ SE ESPERA DEL FUTURO INMEDIATO Y MEDIATO?

En primer término, la metodología artificiosa de aislar el efecto de calcular el precio de la energía sin considerar el impacto de la operación de centrales de alto costo, ha concluido el 01 de octubre y mediante el DS-033-2017-EM, se ha vuelto al sinceramiento del cálculo, el cual entrará en vigencia el 01 de enero del próximo año, pues en los dos meses que faltan para culminar el año, se ha determinado que se tendrá un período de adecuación y prueba de los cálculos.

Bien por volver al mundo real, sin embargo de producirse a partir del próximo año situaciones como las vividas en septiembre pasado, habrá un impacto tarifario que pondrá de manifiesto la necesidad de contar entre el 2020 hasta finales del 2023 por lo menos, con unidades de generación de bajo costo. Reitero que estamos hablando de una necesidad de 86 MW en el 2020; 274 MW en el 2021; 713 MW en el 2022 e incluyo en esta oportunidad la cifra de 1,040 en el 2023. Los guarismos no son acumulativos, representan las necesidades de unidades de generación con la potencia indicada para que operando al 80% de su capacidad de manera permanente, puedan cubrir la demanda de energía.

La inclusión de todo el año 2023 en esta oportunidad es porque el gobierno ha empezado a sincerar la realidad de la construcción del GSP; hoy denominado Sistema Integrado de Gas Natural del Sur. A través de su Director del Servicio al Inversionista de Proinversión, César Peñaranda, en declaraciones a la prensa, se menciona que no hay seguridad que el contrato se otorgue en el 2018. Eso conlleva a programarse para una puesta en operación comercial al 2024, dado que el avance físico fue de tan solo 10% y la construcción estaba prevista para 5 años, de los cuales se avanzó solo uno.

LA POSICIÓN DEL MINISTERIO ES UNA INCÓGNITA

No escuchamos hasta el momento del Ministerio de Energía y Minas, una visión integral de encaminar una salida a un gran problema incubado con anterioridad, que se ha ido agravando y que tendrá desenlace en este mandato gubernamental. Hay jaloneos por doquier, cada agente económico quiere llevar agua para su molino. Ni en el Ejecutivo ni en el Legislativo fluyen ideas para salir del embrollo. Me da la impresión que la Ministra y su entorno no son conscientes del problema en que están envueltos.