TARIFAS ELÉCTRICAS SE INCREMENTARÁN EN 100% EN EL 2021

Inacción gubernamental nos llevará al tarifazo del bicentenario

Hacer el pronóstico que el precio de electricidad a nivel de productor se duplicará en el 2021 parecerá una profecía tremendista, lamentablemente no lo es. La inacción del Ministerio de Energía y Minas (MEM) durante este gobierno, nos está conduciendo inexorablemente a esta escabrosa realidad.

Todo parte de la monserga interesada, de la existencia de una sobreoferta de generación, que escamotea una realidad, que dentro de la capacidad de producción, tendremos al año 2020, fecha en la que todas las centrales en construcción estarán listas para operar; un 25% de unidades que solo podrán trabajar a petróleo diésel, hasta que el Gasoducto Sur Peruano (GSP) empiece a transportar gas natural (GN), lo que no ocurrirá hasta el 2023 por lo menos.

A nombre de este tendencioso manejo de la información, aprovechándose de una situación de excedencia que durará solo hasta el 2020, que ha generado una guerra de precios en el mercado spot; el MEM se ha creído el cuento de la sobreoferta y no muestra señal alguna de iniciar un proceso de competencia que conlleve a contar con producción de energía de bajo costo para el período 2020-2023.

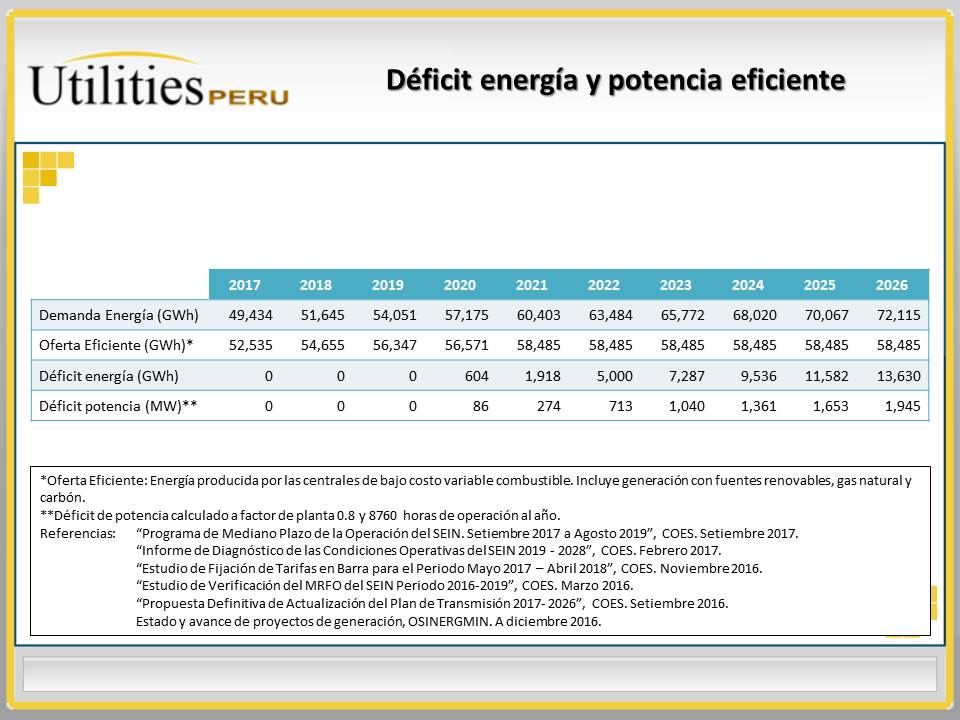

LETANÍA DE CARENCIA DE PRODUCCIÓN DE BAJO COSTO QUE NO QUIERE SER ESCUCHADA.

Se ha repetido hasta el cansancio, que aun con la tasa de crecimiento corregida a la baja en setiembre de este año, es el noveno ajuste del 2017; elaborado por el Comité de Operación Económica del Sistema (COES) tendremos una tasa promedio de incremento de demanda 4% anual, para los próximos 7 años. Así en el 2020 se requerirá generar a diésel no menos de 86 Megavatios (MW), 274 MW en el 2021 y 713 MW en el 2022. Cantidades significativas, que para ser suplidas se necesita el inicio de construcción de centrales por lo menos con 3 años de anticipación al requerimiento. De hecho ya estamos fuera de fecha.

La gravedad del tema, es que ya hemos tocado fondo en el pronóstico de la demanda y las cifras exhibidas son bastante realistas y recogen tasas de crecimiento del PBI del orden del 2.8% para este año y del 4.2% anual a partir del 2018.

EL TARIFAZO DEL BICENTENARIO.

La operación a diésel a partir del año 2020, tendrá impacto tarifario que se experimentará severamente a partir del 2021. La razón es que el costo variable de producción se quintuplicará respecto a los valores actuales. El efecto de este hecho a nivel de productor será un aumento del precio de venta del 100%, que para el consumidor residencial significará tener recibos de pago mensuales incrementados en 50%.

La explicación de este efecto cascada en los guarismos se encuentra en la manera como se estructura el precio al consumidor final. Lo afirmado es realidad pura y dura, que tendrá que asumirla el gobierno en sus últimos 7 meses de gestión y la nueva administración en los 5 meses restantes del año del bicentenario y todo el año siguiente.

LAS INICIATIVAS A TOMAR DE INMEDIATO

La carencia de generación de bajo costo en el 2020, es una realidad que no se podrá superar, aunque dado que el requerimiento es bajo, no habrá efecto significativo inmediato en esa fecha. Sin embargo el 2021, habrá un cambio traumático inevitable en el precio al consumidor si es que no se tiene trabajando desde los primeros meses, por lo menos 274 MW de bajo costo de operación. Esto podría cubrirse con centrales de recursos energéticos renovables (RER), de preferencia hidroeléctricas del orden de 20 MW, que tienen un operación promedio al 70% de su capacidad.

La cobertura del 2021, será posible si se convoca a subasta RER, a inicios del 2018, con cierre de proceso máximo al culminar el primer trimestre y con una primera fecha de puesta en operación comercial para marzo del 2021.

Para el 2022, la situación se pone dramática, el requerimiento será de 713 MW y eso sí requiere una propuesta mucho más elaborada, pues de hacerse la cobertura tendrá que ser con centrales de diversa tecnología, que pueden ir de termoeléctricas a GN y RER de diversa índole; la diferencia entre oferta y demanda sería de 2,871 MW, que significaría una reserva del 25%, prácticamente toda térmica a diésel (95%), hasta que la POC del GSP.

Esta mirada de mediano plazo, que es completamente racional, también tiene que tener otros elementos que generen confianza al inversionista y allí veo dos temas: el primero, la credibilidad a los inversionistas que apuestan por la innovación: biogás de residuos orgánicos y geotermia, donde hay empresas que están invirtiendo que no debemos desalentar y la guerra de precios entre los actores actuales.

LA GENERACIÓN RER DE BIOMASA A RESIDUOS ORGÁNICOS Y GEOTERMIA NECESITAN OTRAS REGLAS

La generación RER en base a biogás de residuos orgánicos, es una salida para desterrar los botaderos de basura en provincias y reemplazarlos por rellenos sanitarios, donde haya formalidad en el reciclaje y generación de energía. Lima ya ha dado un avance con los 10 MW existentes, que deben ser un referente para provincias. Aquí se necesita otorgar mayores plazos en las subastas para que se pase a la reconversión, no menos de 5 años, desde que hay el incentivo de un contrato de venta de energía hasta que se inicie operaciones.

En el caso de Geotermia, donde las inversiones son mayores, también se necesitan plazos mayores, siete años, desde la firma de un contrato hasta la POC.

Lo más apropiado es que en la convocatoria de subasta RER que planteo para el 2018, se propongan tres plazos de POC: 3 años para hidroeléctricas, solares y eólicas; 5 años para las de biogás a residuos orgánicos y 7 años para geotermia.

LA GUERRA DEL CORTO PLAZO.

Siempre se ha dicho que el negocio de electricidad debe tener una mirada de largo plazo, que tres o cuatro años, es muy poco tiempo para evaluar resultados. Así se predicaba cuando los operadores tenían la sartén por el mango y los consumidores se exasperaban por los costos que tenían que pagar. Hoy la situación es a la inversa, la excedencia transitoria en el mercado spot que durará solo hasta el 2020, ha llevado a la grita de los vendedores, y sienten que en tres años se les va la vida. Los liberales puros dirían: es el mercado señores, si hay que cerrar, vayan liando bártulos, pues los responsables de esta situación han sido ustedes mismos con sus inversiones sobredimensionadas.

Sin embargo, la Magdalena de Marca Perú, no está para tafetanes y no nos podemos dar el lujo de la turbulencia que generaría un cierre de empresas o una competencia de fagocitación. Así que desde el gobierno habrá que ser imaginativos para solucionar este “subprime criollo de la electricidad”.

El gran problema se está dando en las compras de los agentes en el mercado spot para hacer ofertas de venta con precios predatorios a los clientes del mercado libre, que son consumidores que exceden los 0.2 MW, cuyo número se incrementó en 91% en 15 meses, pasando de 256 en Enero del 2016 a 489 en marzo del 2017 (última estadística oficial).

Es necesario hacer modificaciones en las reglas del despacho y de las transacciones en el mercado spot, lo cual será materia de otro artículo; recalcando que hay urgencia de hacerlo.